En esta oportunidad conversamos con el ingeniero Tyrone Perdomo, con amplia experiencia en Comercialización de Crudos, profundizando sobre caminos que se deben recorrer en Venezuela para maximizar los ingresos por venta de los crudos pesados y su relación con su procesamiento en el país. Es importante acotar que para la elaboración de las respuestas contribuyó el ingeniero Edgar Rasquin, quien fue Gerente General del Centro Refinador Paraguaná, en el estado Falcón, en especial en lo que respecta a las repuestas a las preguntas 6,7 y 8.

Posibilidades y oportunidades que tendrá la industria petrolera venezolana de colocar su producción de crudos en los mercados que proporcionen la mejor valoración de los mismos.

1. Una vez retorne la democracia al país, uno de los principales retos que enfrentará será el rescate de los mercados para la colocación de nuestros crudos. ¿Qué tan difícil será colocarlos, que en su mayoría en estos momentos provienen de la explotación de la Faja y crudos pesados del occidente del país como Boscán y Bachaquero 22?

Una vez que el país regrese a la democracia y se instalen las verdaderas y legítimas autoridades en las instituciones públicas, la industria petrolera venezolana retornará de manera transparente y formal al negocio internacional del petróleo.

El escenario, que se visualiza bajo el nuevo gobierno en democracia, contiene una participación integral de inversiones privadas locales e internacionales en la industria petrolera de Venezuela.

Bajo este concepto, una opción valedera es que la responsabilidad de colocar los crudos producidos por las compañías inversionistas, éstas también se encarguen de su comercialización. Todas las empresas interesadas en invertir en crudo serán bienvenidas, y su acción será objeto de contratos que incluirán las correspondientes clausulas comerciales.

Estos comentarios que hoy aportamos representan el caso en que la comercialización de los crudos de aquellos volúmenes producidos en Venezuela sea realizada por PDVSA o por la compañía que se designe.

Es oportuno enfatizar que todas las empresas interesadas en comprar crudo serán bienvenidas y sometidas a las normas comerciales y administrativas de dicha compañía citada arriba, las cuales conocemos en profundidad muchos de nuestros colegas en el exilio.

Venezuela cuenta con un extenso catálogo de crudos para la venta: Boscán, Tía Juana Pesado, Laguna, Bachaquero, Menemota, Merey, Lagotreco, Mesa, Santa Bárbara, etc. La decisión de vender volúmenes de uno u otro crudo resulta de un análisis que tiene varias consideraciones. Pasa por reconocer el impacto que produzca sobre el patrón de producción de combustibles del parque refinador visto como un sistema, en comparación con el ingreso por ventas. De lo que entendemos de la situación de las refinerías venezolanas, CRP y El Palito consumirán todo el crudo liviano y mediano disponible para poder operar las unidades de manufactura de gasolina y diesel a un nivel presumiblemente estable, entendemos que del orden de 200 MBD en total.

Tal como se menciona en la redacción de la pregunta, es de esperar que los crudos que se decida no procesar en Venezuela serían Boscán (9-10 API), los crudos extrapesados de la Costa Bolívar, (12 a 13 API) y los crudos que se manufacturen con material de la Faja.

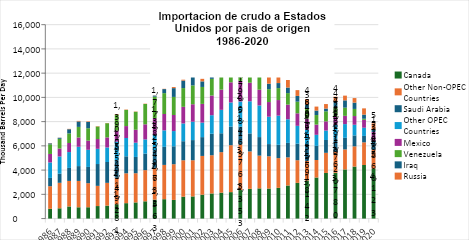

Como base de nuestra apreciación, podemos decir que Venezuela fue el mayor exportador de crudos a Estados Unidos hacia mitad de los 90. Estamos hablando de casi 1.8 millones de barriles diarios, la mayor parte de ese volumen de crudo pesado, en razón de la configuración de las refinerías del Golfo. Esto contrasta bien con la actual producción de Venezuela de menos de un millón de barriles diarios.

Fuente: EIA y archivos internos de PDVSA.

De nuestra experiencia en ventas de crudo pesado venezolano en los años 80 y 90, podemos inferir que el mercado de los Estados Unidos será el destino preferencial de los primeros barriles que se produzcan al arranque y primeros años del nuevo gobierno.

Podemos decir que, dada la capacidad instalada en las refinerías del Golfo, su reentrada a este mercado cuenta con el beneficio de mejorar los márgenes de refinación de muchos componentes de este parque de refinación. Con esta base apreciamos que por lo menos el primer millón de barriles de crudo pesado producidos bajo la nueva administración, tendrán cabida en este cúmulo de refinerías.

Esta impresión se expresa a pesar de la competencia de Canadá, dada la ausencia de competencia de crudo Maya (merma de producción) y de crudo de Arabia Saudita en este mercado por economías más favorables en el mercado asiático.

El distingo de esta fase inicial con la situación actual, es que se acudirá a canales formales y transparentes del mercado internacional, que permitirá la venta en términos favorables al país, explorando los mercados más rentables, sin necesidad de buscar destinos remotos, con la consecuencia de tener que dar grandes descuentos, en la mayoría de los casos fraudulentos, para burlar las normas comerciales de PDVSA.

En una fase posterior, cuando estemos produciendo volúmenes superiores, a los digamos 3 millones de barriles diarios, la estrategia será colocar los volúmenes incrementales a su mejor valorización.

2. ¿Cuál sería la estrategia que propondría para lograr posicionar los crudos venezolanos en los mercados que valoricen mejor a los mismos?

Diversificación versus Compra de Mercado.

La historia: Compra de Mercado

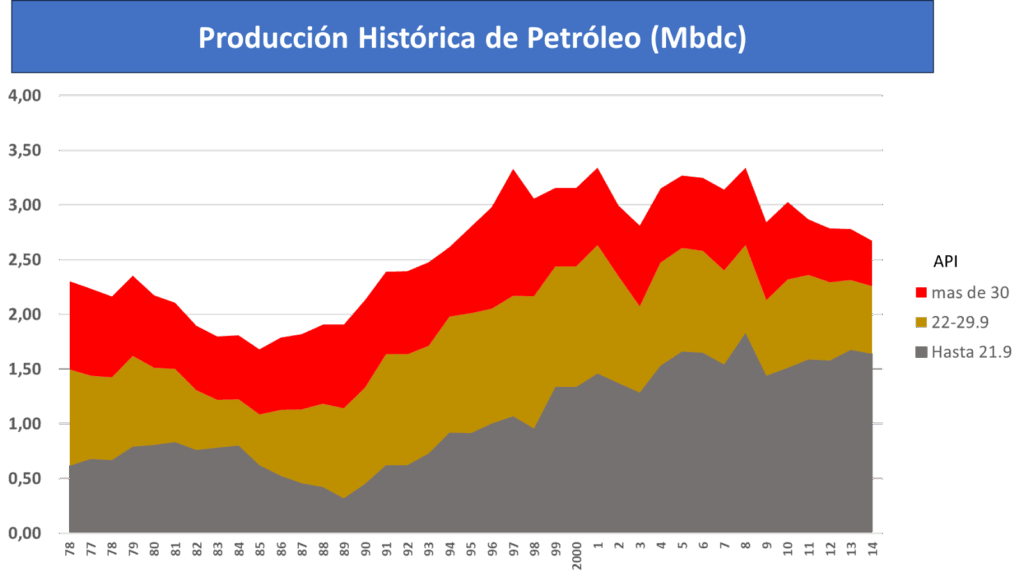

Desde comienzos de los 80, PDVSA realizó extensas campañas dirigidas a la colocación de los crudos que sería necesario producir para pasar de una compañía con una producción menor a 2 millones de barriles diarios, a una compañía de más de 3 millones de barriles diarios. Esas campañas nos dejaron bien claro que el mercado no quería nuestros barriles pesados.

La decisión: si el mercado no compra mis barriles, compraremos el mercado y eso se hizo.

Al hacerlo así, con algunos vientos de popa (livianos de Monagas) y sin mucha capacidad financiera, PDVSA alcanzó a producir 3 millones de barriles en el año 95, de los cuales más de la mitad eran crudos pesados producidos en los últimos diez años.

Estas campañas de Venezuela, aunadas a las de México y Canadá, dejaron como legado una estructura capaz de procesar crudos pesados, altamente contaminados con azufre y metales, así como altos índices de corrosividad en el parque de refinación del Golfo.

En los últimos años esa capacidad ha sido subutilizada por la falta de disponibilidad de crudos pesados, principalmente de parte de Venezuela y México.

Compra de Mercado hizo posible que PDVSA creciera hasta 3 MMDB principalmente en base al aumento de la producción de crudos pesados

Fuente: Datos tomados de archivos propios de trabajo en PDVSA.

Tal como se expresa en la respuesta a la pregunta de arriba, la colocación de digamos el primer millón de barriles a ser producidos bajo la nueva administración de Venezuela se podría colocar favorablemente en contratos o licitaciones con refinerías del Golfo de América.

La perspectiva: Diversificación de Mercado

En algún momento después de un cierto nivel de exportación al Golfo, es pensable que los volúmenes incrementales empezarían a tener una paridad competitiva con colocaciones a la India y China. Esta ley económica de los retornos en disminución cuando la actividad crece, que se podría encontrar en algún estrato de nuestro nivel de producción, podría ser contrarrestado a través de diversificar los mercados de una manera creativa, intercambios, trading. Este grado de libertad o flexibilidad de nuestras colocaciones de crudos pesados, que no existía en los años 90, ahora pertenece a una perspectiva cierta.

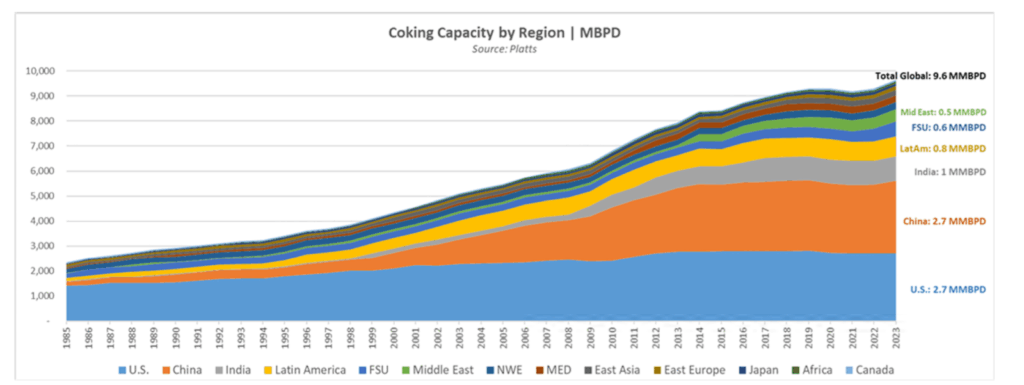

Como se puede observar en la gráfica siguiente, las configuraciones de muchas refinerías de Asia han cambiado mucho. En los últimos años de la década de los 90 estábamos confinados a vender nuestros barriles únicamente en el PAD III de los Estados Unidos.

Esto es así porque la capacidad de procesar crudos pesados económicamente residía en esta parte del mundo únicamente.

Ahora encontraremos una clientela capaz de refinarlos del otro lado del mundo. Eso queda plasmado en la evolución de la capacidad de coquificación en países como India y China.

Ambiente para exportación de crudos pesados en democracia

Evolución de la Capacidad de Conversión Profunda a nivel mundial

Fuente: EIA y archivos internos de PDVSA.

Así las cosas, ya enfrentados a un mundo plural para la colocación de los crudos extrapesados venezolanos, se plantean posibilidades de agregar valor mediante negociaciones creativas basadas en esquemas de negociación donde la divisa a explorar es la opción para colocar barriles a otros mercados.

Se mantendrían las segregaciones de crudos que tengan sentido económico y comercial, para su incorporación al mercado y de acuerdo al interés de los compradores. Esto es, segregar los crudos livianos, medianos y pesados para buscar la colocación de cada uno de acuerdo a su calidad, con el fin de maximizar los beneficios para el país.

3. Venezuela está produciendo unos volúmenes de crudos livianos tanto en el occidente como en el oriente del país. Esos crudos están siendo utilizados para mezclarlos con el bitumen de la Faja y poder comercializarlos como Merey 16, y para procesamiento en las refinerías del país para producir jet, gasolina y gasoil. ¿Cambiaría usted esa estrategia presente? Explique por favor.

Con esta pregunta entramos en la parte mecánica de las exportaciones de crudos pesados.

Efectivamente, en la actualidad se produce una degradación de los crudos livianos de mayor valor, para poder mezclar con crudos pesados y el bitumen de la Faja y comercializarlos como crudo Merey 16.

Esta manera de trabajar obedece a la falta de operatividad de los mejoradores de las Asociaciones Estratégicas de Jose, que obliga a incorporar crudos livianos para producir un crudo comercializable.

Mientras se mantenga la misma condición de los Mejoradores, nos toca evaluar la posibilidad de encontrar un mecanismo que nos lleve a sustituir eficientemente, quiere decir económicamente, la práctica actual de degradación de crudos livianos a mezcla.

Este ejercicio que ya se realiza en Colombia con la producción de crudos extrapesados en los Llanos Orientales de ese país, consiste en determinar la disponibilidad en volúmenes y precios de diluentes que:

- Permitan un manejo eficiente del crudo de la Faja en su transporte en barcos

- Representen un material vendible a un buen número de refinadores en los volúmenes correspondientes

- Representen un mejor retorno económico a la Nación.

A mi manera de ver, estas evaluaciones y consideraciones económicas de mercado se pueden iniciar desde muy temprano aprovechando la infraestructura de PDVSA existente en el exterior (CITGO) y/o haciendo uso del personal de Comercio en el exilio.

4. ¿Considera usted que las operaciones de las refinerías del país deban continuar y seguir produciendo combustibles como lo hacen, y con ello exportar más crudo, incluyendo los livianos que hoy se procesan en esas refinerías?

El análisis de lo que se está haciendo en la actualidad, arrojará una disponibilidad de crudos y productos a nivel Nación. El balance de productos de las refinerías en operación en la actualidad y las necesidades del país llevará a establecer las necesidades de importación de productos para satisfacer esa demanda.

Ese es el caso base. Los volúmenes de crudo que se determine que no deben entrar a refinación irán a ventas.

Se dispone de planes para la recuperación de las infraestructuras de refinación, mediante la incorporación de empresas privadas, tanto nacionales como internacionales, en el negocio de refinación. El objetivo es generar incentivos económicos para interesar a dichos entes privados a realizar inversiones en las refinerías existentes, de acuerdo a su infraestructura operacional. Estos incentivos podrían venir de esquemas novedosos de contratación, que integren a toda la cadena de valorización del petróleo y representen oportunidades para las empresas contratantes.

Por ejemplo, se identifican refinerías que pudieran ser operadas por empresas transnacionales que disponen de la tecnología, know-how y mercados para hacer de las mismas un negocio rentable y atractivo. En este grupo se encuentran las refinerías de El Palito y Puerto la Cruz, las cuales tienen una infraestructura que permite procesar crudos livianos y medianos.

Por otra parte, el Centro de Refinación Paraguaná (CRP) también podría participar en estos nuevos esquemas de contratación. Por su dimensión, capacidad y versatilidad se visualizan esquemas de negocio e inversión más complejos, como, por ejemplo, la conversión parcial del CRP en un mejorador de crudo pesado de la Faja, entre otras opciones, que pueden interesar a empresas privadas.

Aunado a la necesidad de recuperar el plantel de refinación, se contempla igualmente rescatar la infraestructura petroquímica existente y potenciar nuevos negocios de las corrientes de refinería, que pueden ofrecer oportunidades de inversión a terceros especializados en este sector. Esta propuesta puede generar la creación de nuevas empresas y reactivar el sector petroquímico y químico del país. Este es un filón de oportunidades que PDVSA estaba promocionando hace ya 25 años, pero que este régimen destruyó los incentivos al estatizar o simplemente ignorar todas las iniciativas.

5. PDVSA tiene una gestión comercial no exitosa porque depende de transacciones no transparentes para exportar sus crudos. ¿Qué cambios propone usted para, en primera instancia maximizar los ingresos a la nación, y segundo para manejar la transición de un modelo de negocio a otro?

Claramente, la gestión actual de PDVSA está plagada de vicios, incumplimiento de los procedimientos comerciales, administrativos y operacionales, manejos irregulares y corruptos de las cuentas y dineros del negocio.

Para eliminar las desviaciones mencionadas, inicialmente será necesario implantar o rescatar las normas sobre el funcionamiento de la organización y el establecimiento de procedimientos auditables. Así mismo, se requiere incorporación de una cultura organizacional que suponga un cambio de actitud y genere el compromiso necesario de la gente con la empresa.

No obstante, en la medida que la industria se vaya expandiendo con la participación de las empresas privadas, el negocio petrolero irá adoptando su propia fisonomía bajo las políticas de las diversas empresas privadas que asumirán el manejo del mismo.

6. ¿Qué tecnologías disruptivas recientes se han incorporado en la industria para optimizar la eficiencia de la refinación y minimizar las emisiones ambientales?

Un tema siempre presente en el desempeño ambiental de la industria petrolera y, en particular del sector de refinación, es su impacto en las emisiones y vertidos al medio ambiente.

Si bien la mayoría de los calentadores convencionales de refinación aún funcionan con combustibles fósiles (gas natural o fueloil), existen avances asociados al uso alterno de energías renovables para generar la electricidad de los equipos de calentamiento que muestran una clara tendencia y potencial de cambio. Algunas aplicaciones específicas en refinación y petroquímica:

Para los calentadores de refinación (precalentadores, hervidores, calentadores de combustión), se está considerando la electrificación como una vía de descarbonización: por ejemplo, reemplazar los calentadores de gas por calentadores eléctricos o de inducción en ciertas unidades.

Todas nuestras refinerías cuentan con equipos antiguos, es posible que los inversionistas puedan tener incentivos para modernizarlos: reemplazar cuatro grandes calentadores de combustión por equivalentes eléctricos (como se proyectó en un estudio).

Este cambio apoya los esfuerzos más amplios de descarbonización de las refinerías, incluyendo la reducción de emisiones directas, una mayor flexibilidad de los procesos, el uso de energía renovable y el potencial para actualizaciones modulares.

En otro orden de ideas, se están desarrollando nuevas tecnologías para minimizar las emisiones y reducir la huella de carbón. Entre ellas se encuentra la tecnología de Captura de Carbón y Almacenaje. Esta tecnología permite atrapar el carbón en forma de CO2 después de la combustión y transportar el CO2 a formaciones subterráneas donde se puede inyectar para mejorar la producción de los yacimientos o para simplemente almacenarlo en pozos agotados.

Sin embargo, aunado a las nuevas tecnologías, es importante asegurar que las tecnologías existentes y probadas que reducen el impacto ambiental sean operadas adecuada y eficientemente para minimizar las emisiones y vertidos, tales como las plantas de tratamiento y separación de gases ácidos, recuperación de azufre, de tratamiento de aguas acidas/aguas de proceso, sistemas de recuperación de gases al mechurrio, etc.

Así mismo, se evaluarán y auditarán los sistemas de emergencia en caso de incendios, tales como el sistema de agua contra incendio, extinguidores portátiles, sistemas de rociadores en plantas y sistemas de espuma en tanques, así como los equipos y sistemas para el control de vertidos en tierra y cuerpos de agua.

7. La seguridad de las personas y la protección ambiental son prioritarias. ¿Cuáles son las estrategias de gerencia de riesgos más efectivas que se han implementado para asegurar una operación de refinación más segura y minimizar el impacto ambiental?

Efectivamente, la seguridad y la protección al medio ambiente son componentes esenciales de la gestión del negocio petrolero. Estos han sido descuidados hasta el punto que los accidentes, incendios y derrames se han incrementado significativamente y constituyen un aspecto que requiere inmediata intervención al momento de la transición.

Este será de los temas que es necesario abordar desde el principio. En ese sentido, en el Plan Táctico de Emergencia, que se ha preparado para abordar la entrada inicial a las instalaciones de refinación, está contemplado realizar inspecciones y auditorías sobre el estado de las unidades de proceso e infraestructuras. El objetivo es determinar la condición actual y riesgos asociados a dicha operación para decidir si es seguro continuar la operación o proceder a parar la misma.

8. Más allá de los combustibles, la refinación es un pilar social. ¿Podría detallar el impacto crítico de los subproductos de la refinación en otras industrias (como la petroquímica y la farmacéutica) y su aporte a la sociedad? (Se estima que se generan miles de productos derivados).

La recuperación del sector de refinación y, en general, de la industria petrolera, va a generar de forma directa e indirecta el crecimiento de la economía y, por ende, la generación de empleo, calificado y no calificado, en múltiples áreas, además de la petrolera. La participación de empresas privadas en todas las actividades del negocio, va permitir un efecto multiplicador significativo, porque ya no será solo el Estado actuando en solitario, sino una gran cantidad de actores privados participando en la generación de la actividad industrial.

A medida que se recupere la infraestructura de la industria petrolera y se extienda a áreas no convencionales de la industria, como es el caso de la petroquímica e industrias conexas, el crecimiento de la industria va a impulsar la recuperación del tejido económico y social del país y fortalecer la creación de riqueza.

Esto va a permitir que el venezolano pueda disponer de un empleo con una remuneración adecuada para darle a su familia una vida digna.

Las opiniones expresadas por Tyrone Perdomo son de su autoría y responsabilidad, y no reflejan necesariamente la postura o posición de PDVSA Ad Hoc.